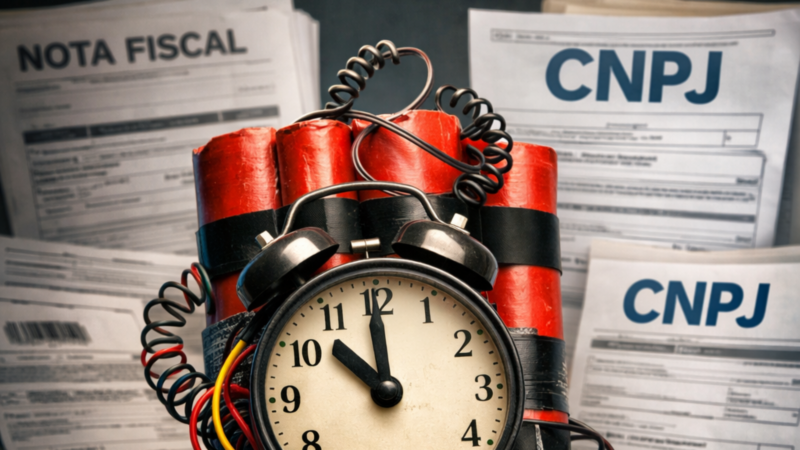

Por muito tempo, dividir o faturamento em vários CNPJs foi tratado como um “jeitinho inteligente” para pagar menos imposto. Hoje, essa prática está cada vez mais próxima de um convite para uma autuação pesada.

A Receita Federal evoluiu. O cruzamento de dados ficou mais sofisticado, automático e contínuo. O que antes passava despercebido, agora aparece com clareza nos relatórios fiscais.

Segundo Everardo Maciel, ex-secretário da Receita Federal:

“O planejamento tributário só é legítimo quando possui substância econômica real. Quando a forma jurídica é usada apenas para esconder a realidade, estamos diante de simulação.”

E é exatamente aí que muitas empresas erram.

O nome técnico do problema: fragmentação artificial de receita

Quando uma empresa cria vários CNPJs sem autonomia real (apenas para reduzir carga tributária) o fisco entende que há fragmentação artificial de receita.

Na prática, isso acontece quando existe:

- mesmos sócios ou controle comum;

- mesma estrutura física;

- mesma equipe;

- mesma atividade econômica;

- ou mesma gestão financeira e decisória.

Mesmo que os contratos estejam “bem escritos”, a Receita aplica o princípio da realidade sobre a forma: vale o que acontece na prática, não o que está no papel.

O tributarista Heleno Torres, professor da USP, reforça:

“Não basta criar pessoas jurídicas distintas. É necessário demonstrar autonomia operacional, econômica e decisória. Sem isso, há forte risco de descaracterização pelo fisco.”

Como a Receita identifica esse tipo de estrutura

Ainda existe a crença de que o risco só aparece com fiscalização presencial. Isso ficou no passado.

Hoje, a Receita cruza:

- cadastro de sócios e vínculos familiares;

-

endereços, IPs, domínios e e-mails;

-

folha de pagamento e compartilhamento de funcionários;

-

movimentações financeiras entre empresas;

-

clientes, fornecedores e contratos semelhantes.

Esses dados alimentam sistemas de análise que apontam inconsistências estruturais. Quando elas aparecem, o próximo passo costuma ser a autuação.

As consequências não são leves

Quando caracterizada a simulação, os efeitos são severos:

cobrança retroativa de tributos (últimos 5 anos)

multa de ofício que pode chegar a 225% (Lei nº 9.430/96, art. 44)

enquadramento por simulação ou dissimulação (CTN, art. 116, parágrafo único)

juros, inscrição em dívida ativa e bloqueios

impacto direto na reputação da empresa

Segundo Eduardo Maneira, advogado tributarista e ex-presidente da OAB-RJ:

“A falsa economia tributária costuma custar caro porque gera passivos inesperados, compromete o fluxo de caixa e afeta o valor da empresa.”

O problema não é o imposto

O problema não é o imposto. É confundir planejamento com improviso.

Planejamento tributário não é dividir faturamento sem critério. Não é criar CNPJ para “fugir” de regime. Não é apostar que o fisco não vai perceber.

Planejamento de verdade envolve:

- análise de margem real;

-

coerência entre operação e estrutura societária;

-

escolha correta do regime tributário;

-

separação legítima de atividades (quando existe);

-

visão de médio e longo prazo.

A diferença entre economizar imposto e criar um passivo fiscal é uma linha muito fina. E quem não entende de estrutura, cruza essa linha sem perceber.

O que poucos empresários sabem

Existe um ponto em que o regime simplificado deixa de ser eficiente (e insistir nele passa a gerar mais custo do que benefício). É nesse momento que entram soluções estruturadas, previstas em lei, usadas por empresas mais maduras, que buscam:

✔ previsibilidade de caixa

✔ eficiência tributária

✔ redução de dependência bancária

✔ organização financeira de longo prazo

Como explica novamente Eduardo Maneira:

“O erro não está em buscar eficiência tributária, mas em ignorar instrumentos legais que permitem organizar o fluxo financeiro e fiscal de forma sustentável.”

Ou seja: há alternativas, desde que bem estruturadas.

Exemplos de caminhos mais inteligentes

Sem falar em soluções mágicas, muitas empresas começam a olhar para:

- reorganização do fluxo de recebíveis;

- separação correta entre operação e financiamento;

- estruturas que transformam faturamento em liquidez planejada;

- modelos que permitem crescer sem sufocar o caixa;

- estratégias que alinham imposto, capital e expansão.

Um exemplo prático está na locação de equipamentos como alternativa à imobilização. Ao invés de comprar máquinas e “travar” capital no ativo imobilizado, algumas empresas optam por:

- preservar caixa;

-

evitar endividamento bancário tradicional;

-

lançar os pagamentos como despesa, melhorando o resultado operacional;

-

em alguns casos, aproveitar créditos de PIS e Cofins, dependendo do regime.

Ou seja: não se trata apenas de imposto, mas de gestão financeira inteligente. Essas soluções exigem análise, dados, governança e acompanhamento.

E o ponto central é claro: não se trata de esconder receita, mas de estruturar melhor a operação financeira.

Onde entra a virada de chave

Empresas que amadurecem financeiramente entendem que:

Quando isso fica claro, o empresário deixa de perguntar: “como pagar menos imposto agora” e passa a perguntar: “como organizar meu crescimento sem criar riscos?”

Essa é a pergunta certa.

Lembre-se: Dividir faturamento não é planejamento. Mas, também não é verdade que o empresário esteja sem saída. Existem estruturas legais, inteligentes e sustentáveis para organizar o caixa, melhorar a eficiência tributária e preparar a empresa para crescer com segurança. A diferença está em como isso é feito.

Se você sente que sua empresa cresceu, mas o modelo financeiro ficou para trás, talvez não falte faturamento, mas falte estrutura. Eu posso te ajudar a analisar o cenário, entender os riscos e mapear soluções possíveis, de forma técnica, responsável e alinhada à realidade do seu negócio.

Sem promessas mágicas.

Sem atalhos perigosos.

Com estratégia.

Mais do que reagir a alterações legais, empresas maduras estudam, simulam e decidem com antecedência. Porque, no fim, o maior custo não está no imposto em si, mas em manter uma estrutura desalinhada por falta de análise.

Acompanhe mais assuntos sobre gestão aqui na coluna e nas redes do Código da Gestão.

Especialista em FIDCs corporativos | Estruturação, estratégia e expansão de capital